私の借金事情

200万円以上の借金

「借金をしている」と自覚したのは2年前、転職をして半年が経過した頃。

気が付くと毎月のクレジットカード請求が30万円以上に。

当時の給料は手取りで20〜25万円程度

住居費(家賃・駐車場・水光熱費)で

約7万円は必要。明らかに家計は赤字。

なんとかしようとカードローンや消費者金融を利用するようになり、借金はどんどん増えていく

最終的には200万円超えるほどに

次の収入で埋め合わせたら良いと思っていた

なぜ借金を自覚するまで半年の時間がかかったのか、

毎月の生活は特に予算を決めず、買いたい時に買いたい物を買っていた。

何を買っていたのか・・・健康食品、化粧品、デパコス、小型の美容家電など

家、車やハイブランドや大型家電といった大きな買い物ではないから、

今月はたまたま出費が多かった給料が入れば、単発でアルバイトをして収入を増やせば・・・

埋め合わせできると思っていたが、その考えが間違っていた。

借金すらできなくなる

こうして借金を返済するための借金を繰り返して、多重債務に陥ることになる。

度重なる借金で消費者金融やカードローンからも借り入れができなくった。

これ以上借金をすることもできず、目の前の生活の危機を感じる。

家族の援助を受ける+任意整理を行うことにする

自分一人の力ではどうにも出来ないと感じ、家族へ借金があることを伝えて相談することに。

合わせてネットで債務整理を知り、司法書士と面談にて任意整理の手続きへ。

債務整理-任意整理とは

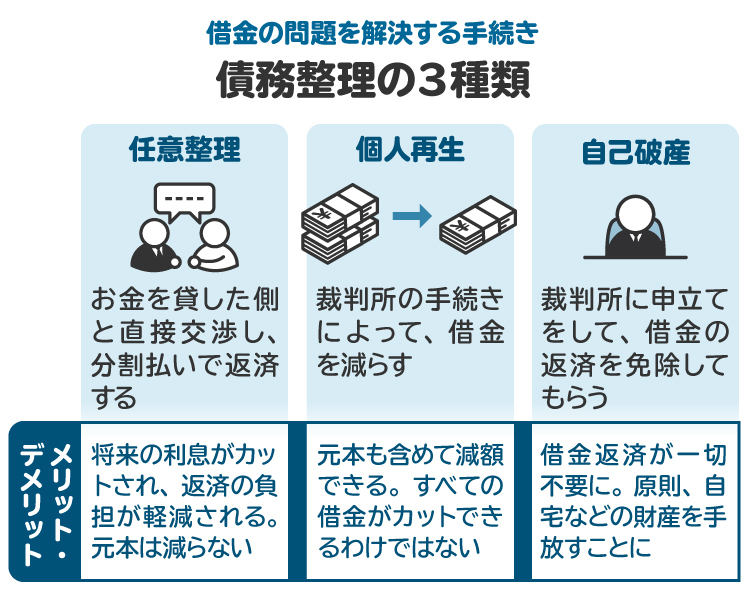

債務整理手続きの種類

債務整理には、主に以下の3つの手続きがあります。

①任意整理

銀行や消費者金融などの債権者と交渉して、利息のカットや支払い方法の変更などについて合意し、借金の負担を軽減します。②個人再生

裁判所を通じて、借金などの元本(利息や遅延損害金を含まない残高で、元金とも言います)を大幅に減額します。③自己破産

裁判所を通じて財産が処分され、得られた代金などが債権者に支払われたあと、原則として残った借金全額が免除されます。

任意整理は、裁判所を通さずにお金を貸した側と直接交渉して、借金の負担を軽減する手続きです。

債務整理とは メリットとデメリット 手続きの種類を弁護士が解説

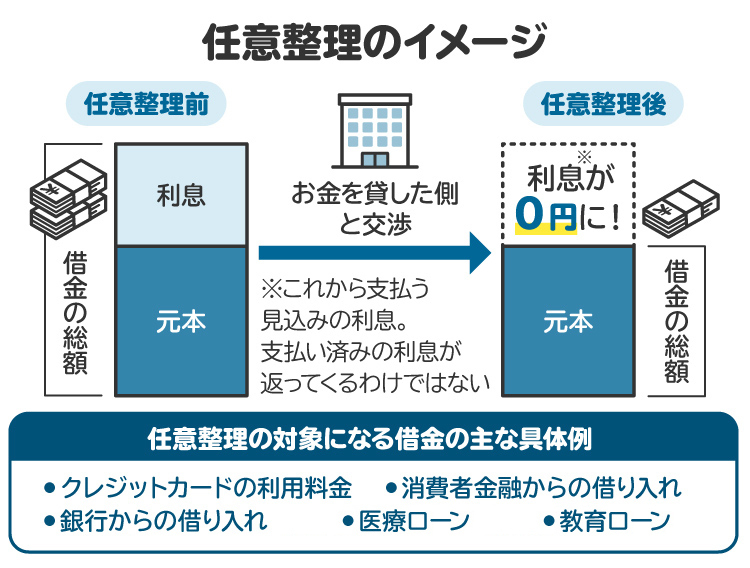

任意整理とは

任意整理は債務整理の一種で、裁判所を経由せず、債権者(消費者金融などお金を貸した側)と交渉する手続きです。利息のカットや、無理のない分割払いで合意することで、毎月の借金返済額を小さくすることができます。具体的には、将来利息(現在残っている借金にかかる利息)をカットした借金を3年から5年かけて分割で支払うケースが多いです。

自己破産とは異なり、借金をゼロにするものではなく、借金の額を大きく減らすものではない点で個人再生とも異なります。

また、自己破産と個人再生を行う場合、すべての借金を対象に手続きしなければなりませんが、任意整理の場合は整理したい借金を選べるのも特徴です。

任意整理とは メリットとデメリット 向いている人を解説

任意整理を選んだ理由(メリット・デメリット)

私が債務整理の中の任意整理を選んだ理由をメリット・デメリットを交えてお伝えします。

- メリット1:他の債務整理より早く解決が出来る

自己再生や自己破産と異なり、裁判所への申し立ては必要なく、書類を準備する時間をかけずに司法書士や弁護士に交渉や手続きを行ってもらえる。

- メリット2:毎月の返済額を無理ない金額に抑えられる

毎月の返済額を自分で払える範囲内にしてもらえたら十分に返済できる金額であった。

- メリット3:整理する債務を選択できる

借金の一部を家族が立て替えてくれたことで、債務全てを整理する必要がなくなった。

私が上記のメリットを得られた理由として家族の支援があったからこそです。

ただ、任意整理を行なった上で生じたデメリットは、

- デメリット1:返済期間は延ばせたが借金自体は減らなかった

- デメリット2:信用情報には傷が付くことになった

デメリットは生じましたが、これは今後自分が同じ失敗を繰り返さないためには得るべきことであったと思います。

まとめ

借金はローンやクレジットカードと名前を変えて身近にあることを改めて実感しました。

知らず知らずのうちに小さな贅沢や甘えが大きな借金に変わる可能性があること、

周りに流されずに計画的にお金を使う・貯めることの大切さを学ぶ体験になりました。

私の経験が誰かの役に立てたら幸いです!

コメント